Die Unternehmensgeschichte von N26

Gegründet Mitte 2013 als Papayer GmbH wollten die beiden Gründer Valentin Stalf und Maximilian Tayenthal eine “Teenager-Kreditkarte” ins Leben rufen, bei welchem die Eltern die Ausgabe ihrer Kinder in Echtzeit mitverfolgen konnten. 1)

Da diese Idee auch bei Erwachsenen auf immer mehr Zuspruch gestoßen war, wurde Papayer eingestampft und im Januar 2015 Number26 mit der oben erwähnten größeren Zielgruppe gegründet. Mit der Wirecard Bank als Partner in Deutschland und Österreich konnte Number26 bereits ein Jahr nach dem Start 100.000 Kunden vorweisen.

Im Juli 2016 erhielt Number26 eine Vollbanklizenz der Europäischen Zentralbank (EZB) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) und wurde im Zuge dessen in N26 umgenannt. 2) Dieser Lizenzerhalt war nicht nur für N26, sondern für die komplette Fintech-Branche wichtig. So kann den Vorwürfen der Kritiker, dass “Fintechs bislang keine Disruption vorantreiben würden, sich lediglich einzelne Handelsfelder etablierter Banken herauszupicken und diese günstiger oder in schönerem Design anbieten würden und es vielen Fintechs nur darum ginge, von einer Bank aufgekauft zu werden” 3) entgegen getreten werden konnte. Das Produktportfolio wurde um Anlage- und Versicherungsprodukte erweitert und alle Kunden wurden nach und nach von der Wirecard Bank zur neuen N26-Bank umgezogen.

Im August 2017 erreichte N26 die Marke von 500.000 Kunden und einem Gesamttransaktionsvolumen von 5 Mrd. €. 4) Um die Höhe dieser Zahl in Relation zu stellen: Die Deutsche Bank hatte im selben Jahr ein Onlinetransaktionsvolumen von 100 Mrd. €.

Die aktuelle Kanalübersicht

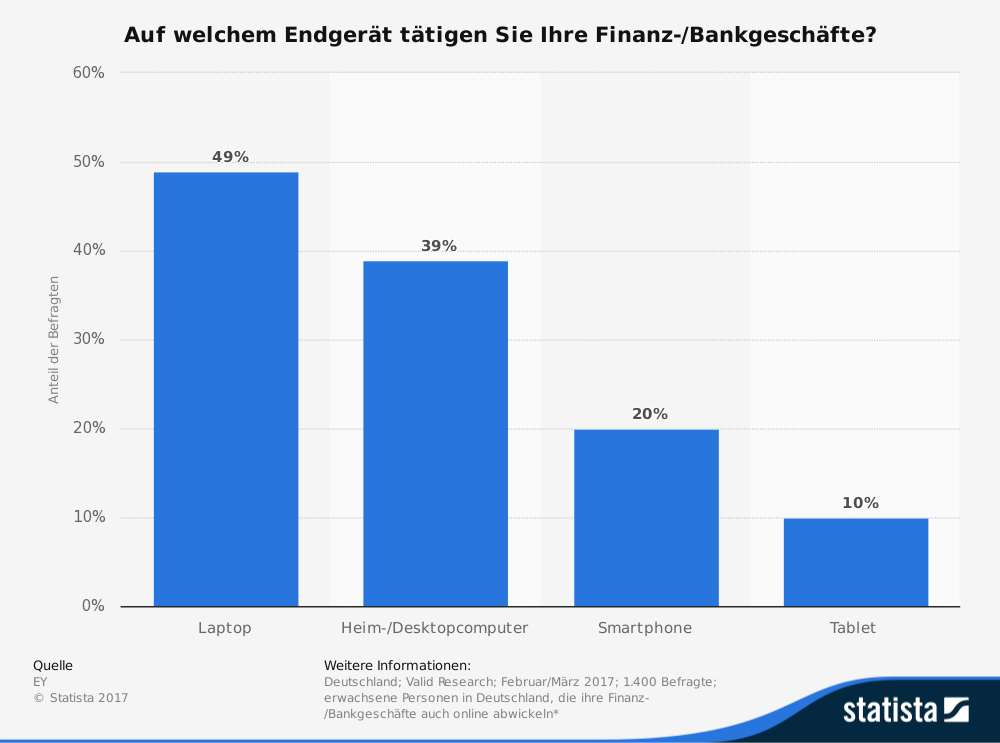

Der Fokus des Geschäftsmodells liegt klar auf der mobilen Nutzung eines Kontos und damit auf der Smartphone-App, welche aktuell im Google Play Store sowie in Apples App Store herunter geladen werden kann. Jedoch ist mittlerweile auch „klassisches“ Online-Banking über den Browser möglich, vermutlich, um weitere Zielgruppen erreichen zu können. Denn aktuelle Statistiken zeigen, dass viele Kunden lieber den Desktop-PC bzw. den Laptop aufgrund des höheren Sicherheitsempfindens für Banktransaktionen nutzen, weswegen der Schritt zur Alternative des Online-Bankings auch für die eigentlichen Zielgruppen ein Sinnvoller zu sein scheint.

Da N26 keine eigenen Filialen besitzt, ist es auf Partner aus dem stationären Umfeld angewiesen, um dennoch Dienstleistungen, welche sonst nur von Banken mit einem Filialnetz realisiert werden können, anzubieten. Diese hat N26 unter anderem mit Budnikowsky, Penny, REWE und Real gefunden, welche Ein- und Auszahlungen mittels CASH26 ermöglichen.

Innerhalb der App kann man CASH26 auswählen und dort zwischen einer Ein- und Auszahlung wählen. Daraufhin wird ein Barcode generiert, welcher von den Mitarbeitern vor Ort gescannt wird. Das Geld ist innerhalb von Sekunden in der App verfügbar und kann bei Bedarf weiter transferiert werden.

Supportanfragen sollen durch sehr umfangreiche FAQs möglichst vermieden werden, doch kann bei Bedarf trotzdem eine Nachricht geschrieben oder die Hotline angerufen werden. Aus eigener Erfahrung kann der Service mit gutem Gewissen weiterempfohlen werden, da Anfragen und Anliegen schnell und ohne Probleme bearbeitet werden.

Die Handelspositionierung von N26

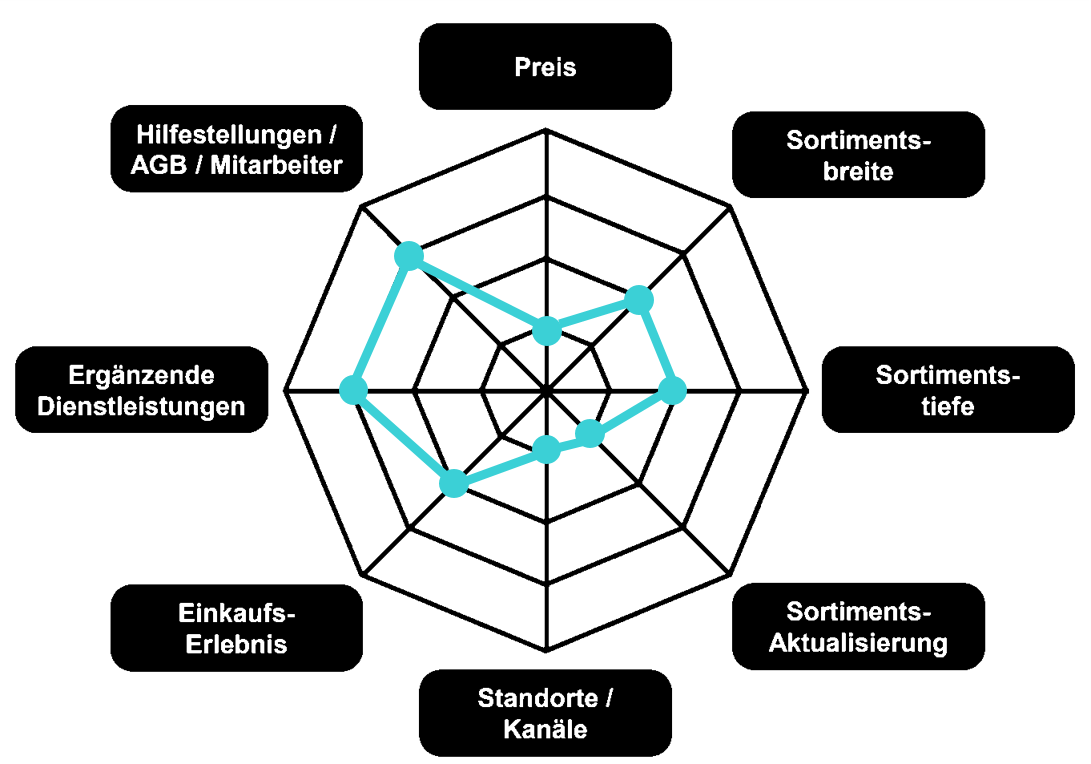

Um N26 Multichannel-Strategie einzuordnen, kam die “Multichannel-Spinne” zum Einsatz, um die unterschiedlichen Ausprägungen Punkt für Punkt darzustellen. Im Folgenden wird auf einige wichtige und interessante Punkte kurz genauer eingegangen.

Preis

Das Angebot reicht von dem kostenlosen Girokonto “N26” über das Premium-Konto “N26 Black” für 5,90€ im Monat bis hin zum Premium-Konto inklusive der exklusiven Kreditkarte mit einem Kern aus Wolfram “N26 Metal” für 14,90€ im Monat. 6) Das kostenlose Basis-Girokonto wird bei klassischen Filialbanken immer seltener, bei online-Direktbanken findet man dies aber nach wie vor. Die Premium-Konten sind preislich gleichauf mit den meisten Filialbanken, bieten aber interessante Zusatzleistungen.

Sortimentsbreite (Leistungsprogramm)

Das Leistungsprogramm enthält nicht nur die angebotenen Kreditkarten und EC-Karten sondern dank Kooperationen auch Angebote zu Versicherungen, Krediten und weitere Zusatzangebote, dank exklusiven Partnerprogrammen, wie z.B. die Nutzung von WeWork, um Arbeitsplätze oder Konferenzräume weltweit anzumieten. Die Sortimentsbreite ist jedoch nicht vergleichbar mit einer Filialbank. Dort gibt es darüber hinaus noch weitere Produkte, wie z.B. Bausparverträge, Produkte zur privaten Altersvorsorge und es kann meist sehr viel mehr auf die Bedürfnisse des Kunden eingegangen werden als es bei standardisierten Online-Produkten der Fall ist.

Sortimentstiefe

Die Sortimentstiefe im Leistungsprogramm von N26 stellt sich wie folgt dar:

In der Kategorie Kreditkarten & Girokonten sind die oben bereits erwähnten Konto-Varianten “N26”, “N26 Black” und “N26 Metal” zu finden. Ebenfalls zu dieser Kategorie gehörend ist das Kreditangebot “N26 Credit” sowie der Dispokredit – ein Überziehungsrahmen für das kostenlose Girokonto, welcher jedoch gezielt beantragt werden muss. Darüber hinaus ist es möglich ein Geschäftskonto “N26 Business” mit Cashback auf sämtliche Einkäufe zu eröffnen.

Mit “N26 Savings” und dem dahinter stehenden Partner WeltSparen kann der Kunde “verschiedene europäische Partnerbanken vergleichen und das beste Angebot” für sich auswählen. 7) Eine weitere Möglichkeit der Geldanlagen ist “N26 Invest”, wo der Kunde aus drei diversifizierten Investment Portfolios wählen kann und innerhalb weniger Klicks sein Geld investieren kann. Die Portfolios unterscheiden sich hinsichtlich des Risikos und der wahrscheinlich erzielten Rendite.

Im Bereich der Versicherungen “N26 Insurance” kooperiert N26 mit dem Online-Versicherungsmakler “Clark”, dank welchem der Kunde seine eingetragenen Versicherungen und damit auch deren Kosten im Überblick behält. 8) Clark analysiert diese und schlägt – wenn gewünscht – Verbesserungen zu den Policen vor.

Zu guter Letzt sind die ergänzenden Dienstleistungen zu nennen. Hierzu zählen TransferWise dank welcher Überweisungen auch in Fremdwährungen getätigt werden können, CASH26, welche oben schon beschrieben wurde und MoneyBeam, welches kostenlose P2P-Überweisungen zwischen N26-Kunden ermöglicht.

Sortiments-Aktualisierung

N26 launcht regelmäßig neue Features und erweitert das Partnernetz kontinuierlich. Bei der Auswahl der aufgegriffenen Trends ist N26 jedoch recht vorsichtig. Das junge Start-Up möchte sich eine Reputation als verlässlicher Partner aufbauen, welche im Banking-Sektor sehr wichtig ist. So werden nicht alle Hypes aufgegriffen und integriert. Bitcoins wurden von den Verantwortlichen als zu riskant und spekulativ angesehen, und daher nicht direkt integriert. 9)

Die Zukunftsaussichten von N26

Bei der Suche nach sinnvollen Ergänzungen der bisherigen Kanäle muss darauf geachtet werden, dass die Ziele und die Strategie des Unternehmens dadurch nicht eingeschränkt oder behindert werden. Beispielsweise wäre es für N26 nicht sinnvoll ein klassisches Filialnetz aufzubauen, da dadurch die schlanke Kostenstruktur des Unternehmens aufgebläht wird, und die Preise für den Endkunden steigen müssten. Zudem hat das Unternehmen für einen solchen Schritt noch keine Expertise aufgebaut und auch kein Produktportfolio welches eine Filiale sinnvoll auslasten würde. Zudem widerspricht es dem Unternehmens-Motto “Eine Bank für die Hosentasche”.

Ein Kanal welcher gut zu N26 passen würde, und dem Kunden einen Mehrwert böte, sind Anwendungen auf Sprachassistenten wie Amazons “Alexa” oder dem Google Assistant. Diese Assistenten sind immer stärker verbreitet und in den Alltag der jungen Zielgruppe integriert. Über diesen Kanal könnten Informationen zum Konto abgefragt werden, oder Überweisungen getätigt werden. Auch Aktienwerte, oder ähnliches, könnten problemlos abgefragt werden.

Ebenfalls sinnvoll erscheint eine online Videoberatung auf dem Smartphone oder Tablet. Dadurch hätte der Kunde die Möglichkeit bei größeren Unsicherheiten, z.B. bei Abschluss eine Fond-Sparplans, Beratung von einem Experten einzuholen. Die Auslastung der Experten wäre sehr viel besser steuerbar als bei einer herkömmlichen Filiale und der Kunde hat nicht das Gefühl in eine altmodische Bankfiliale gehen zu müssen. Auch würden keine teuren Filialmieten anfallen.

Unser Fazit

N26 versucht die Betriebskosten gering zu halten, und verzichtet auf ein eigenes Filialnetz. Um die eigenen Kunden und die angesprochene Zielgruppe trotzdem gut erreichen zu können setzt es verschiedene Mulitchannel-Kanäle ein. Im Bereich “Online” setzt die Bank auf die eigene App und zudem seit kurzem auch auf ein klassisches Online-Banking für den Browser, um dem hohen Sicherheitsbedürfnis vieler Kunden nachzukommen. Um Offline-Dienstleistungen, wie z.B. Einzahlungen, ermöglichen zu können werden Partner wie Budnikowsky eingesetzt. Dadurch können Kosten gespart werden, und die Dienstleistungen werden besser in den Alltag der Kunden integriert. Durch diese Maßnahmen kann N26 seinen Kunden die Bankdienstleistungen zu einem günstigen Preis anbieten ohne das auf Offline-Dienstleistungen gänzlich verzichtet werden muss.

Ein Bereich in dem N26 noch Verbesserungsbedarf hat ist die Beratung, welche bei zunehmend komplexen Investmentprodukten besonders wichtig ist. Hierfür wäre eine Video-Beratung denkbar.

Quellen

1) https://www.gruenderszene.de/allgemein/papayer-number26 (Abruf am 22.12.2017)

2) https://t3n.de/news/neustart-banklizenz-number26-727941/ /Abruf am 09.01.2018)

3) https://t3n.de/news/n26-banklizenz-fintech-kommentar-727996/ (Abruf am 09.01.2018)

4) http://www.handelsblatt.com/finanzen/banken-versicherungen/smartphone-bank-n26-knackt-die-halbe-million/20213928.html (Abruf am 09.01.2018)

5) EY. (n.d.). Auf welchem Endgerät tätigen Sie Ihre Finanz-/Bankgeschäfte?. In Statista – Das Statistik-Portal. Zugriff am 21. Januar 2018, von https://de.statista.com/statistik/daten/studie/728515/umfrage/umfrage-zu-genutzten-endgeraeten-fuer-das-online-banking-in-deutschland/

6) http://stadt-bremerhaven.de/n26-metal-vorgestellt-ein-konto-das-sich-noch-besser-fuer-digitale-kunden-eignen-soll/ (Abruf am 22.12.2018)

7) https://n26.com/savings/?lang=de (Abruf am 22.12.2018)

8) https://www.presseportal.de/pm/126519/3669268 (Abruf am 17.01.2018)

9) https://www.welt.de/finanzen/article171573816/Bevor-ich-in-Bitcoins-investiere-gehe-ich-lieber-ins-Casino.html (Abruf am 21.01.2018)