Die Hamburger Sparkasse AG ist mit einer Bilanzsumme von 43,4 Mrd. € die größte Sparkasse in Deutschland. Die folgende Analyse soll die Multichannel-Maßnahmen dieser klassischen Filialsparkasse untersuchen und mit anderen auf dem Markt vorhandenen Anbietern vergleichen.

Über Haspa

Die Hamburger Sparkasse AG oder auch Haspa, welche 1827 noch als Rechtsform der juristischen Person gegründet wurde, gilt seit 2003 als nicht-börsennotierte Aktiengesellschaft. Unter allen Banken in Deutschland ist sie die 23. Größte im Jahr 2017. Außerdem gehört sie zu den freien öffentlichen Sparkassen, d.h. sie ist nicht kommunal gebunden.

Im Großraum Hamburg verfügt die Sparkasse über 140 Filialen sowie 50 SB-Standorte. Zuzüglich gibt es 40 Firmenkunden und 2 Private Banking Niederlassungen. Mit über 5000 Mitarbeitern und 350 Ausbildungsplätzen zählt die Haspa außerdem zu den größten Arbeitgebern. Nach eigenen Angaben ist sie die führende Bank für Privatkunden und mittelständische Firmenkunden in Hamburg und überzeugt zudem durch gut umgesetztes Online- und Mobile-Banking. Um das gute Image der Sparkasse aufrechtzuerhalten spenden sie ca. 5 Mio. Euro jährlich für gemeinnützige Institutionen und verwalten die eigene Online-Spendenplattform gut-fuer-hamburg.de. [1]

Kanalübersicht

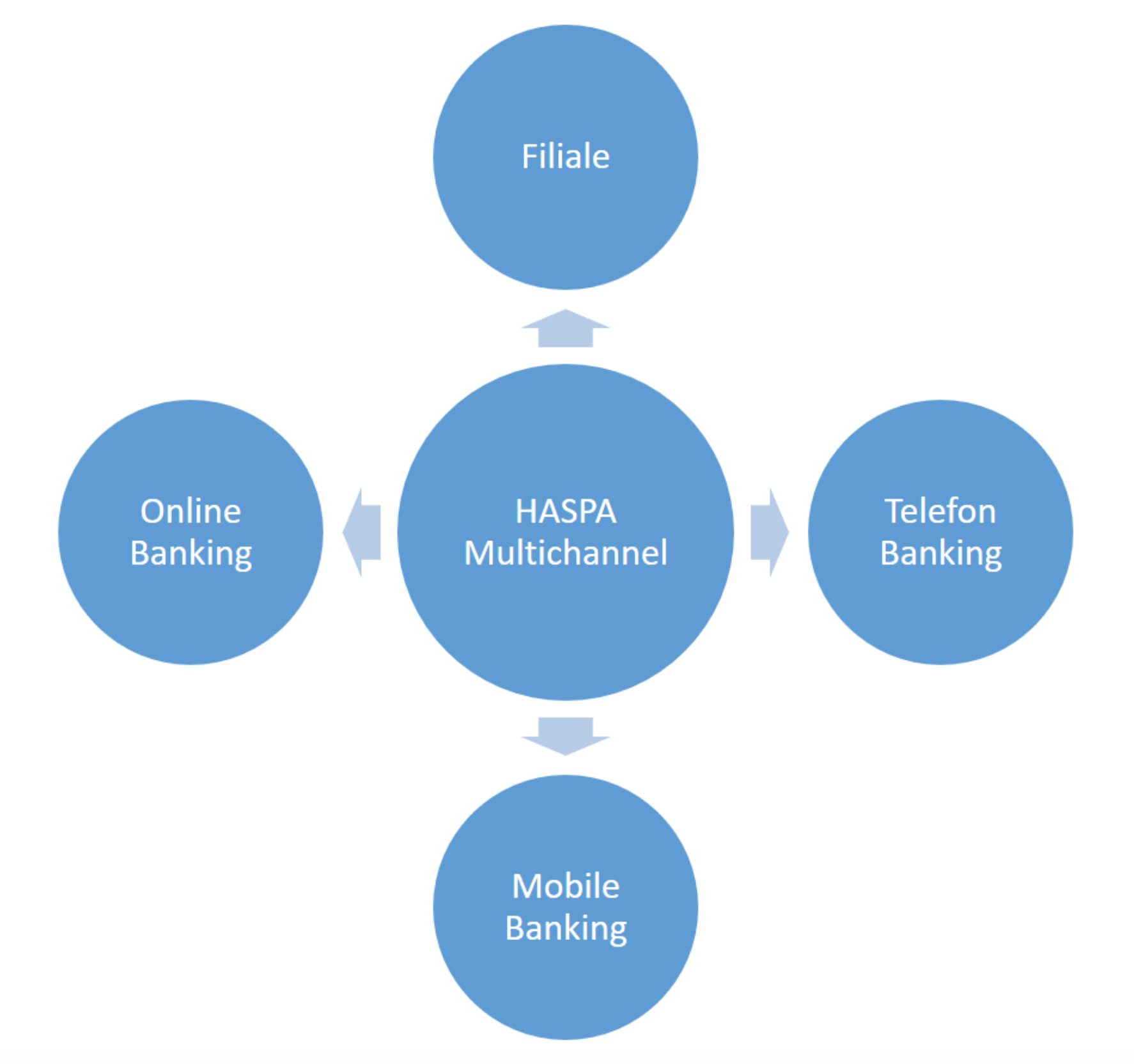

Folgend werden die unterschiedlichen Vertriebskanäle sowie deren Vor- und Nachteile der Hamburger Sparkasse vorgestellt. Der Hauptkanal ist der stationäre Bereich, also die Abwicklung aller möglichen Bankgeschäfte in den Filialen. Dazu zählen u.a. die Bereiche Kredite, Sparen & Anlegen, Eigenheim & Immobilie, Gesundheit & Vorsorge und Altersvorsorge. Neben den umfangreichen Möglichkeiten bieten die Filialen die persönliche Beratung für den Kunden und das Abheben und Einzahlen von Bargeld. Dafür sind jedoch die Anfahrt und die Bindung an den Öffnungszeiten nötig. [2]

Beim Telefon Banking können mittels eines Pins ebenfalls Bankgeschäfte, wie Überweisungen und Daueraufträge, und standardisierte Wertpapiergeschäfte abgewickelt werden. Die Öffnungszeiten sind Mo. – So. 08-20 Uhr. Eine Kontostandabfrage ist hingegen automatisiert rund um die Uhr möglich. Hier ist die persönliche Beratung ohne den Besuch einer Filiale möglich und Technikverständnis wie beim Online-Banking ist ebenfalls nicht nötig. Dennoch muss sich an die Öffnungszeiten gehalten werden und Wartezeiten können ggf. anfallen. [3]

Beim Online-Banking der Haspa können die üblichen Bankgeschäfte ohne Mitarbeiterkontakt von Zuhause ausgeführt werden. Hinzu kommt die Möglichkeit sich die Kontoauszüge über das Elektronische Postfach herunterzuladen. Auch auf das Sparkonto und die Kreditkarte kann über das Online-Banking der Haspa zugegriffen werden. Für manche Kunden scheitert die Verwendung jedoch an eine aufwendigere Erstanmeldung, dem nötigen Technikverständnis oder an dem Vertrauen an die Sicherheit. [4]

Der letzte angebotene Kanal ist das Mobile-Banking. Per App können auch hier die üblichen Bankgeschäfte getätigt werden. Hinzu kommt das Verwalten von institutsfremden Konten, der Log In per TouchID oder FaceID, die Fotoüberweisung oder beispielsweise der Filialfinder. So bietet die Haspa App viele Möglichkeiten Banking überall von unterwegs auszuführen. Jedoch haben Kunden im Mobile-Bereich noch größere Sicherheitsbedenken oder das Bedürfnis derartige Transaktionen vorzugsweise auf größeren Bedienoberflächen zu tätigen. [5]

Für weitere Serviceanfragen bietet die Hamburger Sparkasse ebenfalls verschiedene Kontaktmöglichkeiten. Neben der Möglichkeit sich direkt vor Ort an einen Mitarbeiter zu wenden, bietet die Haspa eine Telefon-Hotline, ein Kontaktformular/E-Mail, einen Live-Chat und ein Formularcenter an. Die genutzten Social Media Kanäle sind zudem Facebook, Instagram, YouTube und Xing. [6]

Markt & Digitalisierung

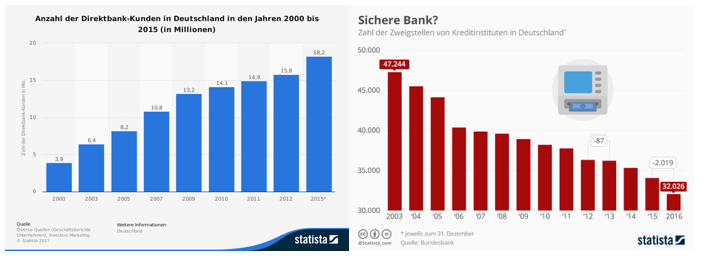

Die Haspa tritt als klassische Filialbank in direkte Konkurrenz mit anderen Filialbanken wie zum Beispiel der Commerzbank, der Deutschen Bank und der Postbank. Als klassische Filialbank positioniert sich die Haspa mit einem engen Filialnetz und persönlicher Betreuung der Kunden durch Mitarbeiter. Auch wenn die Haspa ein umfangreiches Online-Banking anbietet können sich Direktbanken (z.B. ING DiBa, DKB, comdirect) und Fintechs / Banking-Apps (z.B. N26) durch insgesamt geringere Kosten, einen höheren Automatisierungsgrad und mehr Funktionalitäten positionieren und sichern sich immer mehr Marktanteile.

Einer Umfrage der metamorf business consulting GmbH von 2016 zufolge erledigen allerdings etwa 49% ihre Bankgeschäfte sowohl online als auch in der Filiale. Nur etwa 28% erledigen dies ausschließlich online und 23% nur in der Filiale. Die Kombination von Bankbesuchen mit der Möglichkeit zur persönlichen Beratung und dem ortsunabhängigen Online-Banking sind also immer noch am beliebtesten und können generell nur Banken mit einem Filialnetz abgedeckt werden. [9]

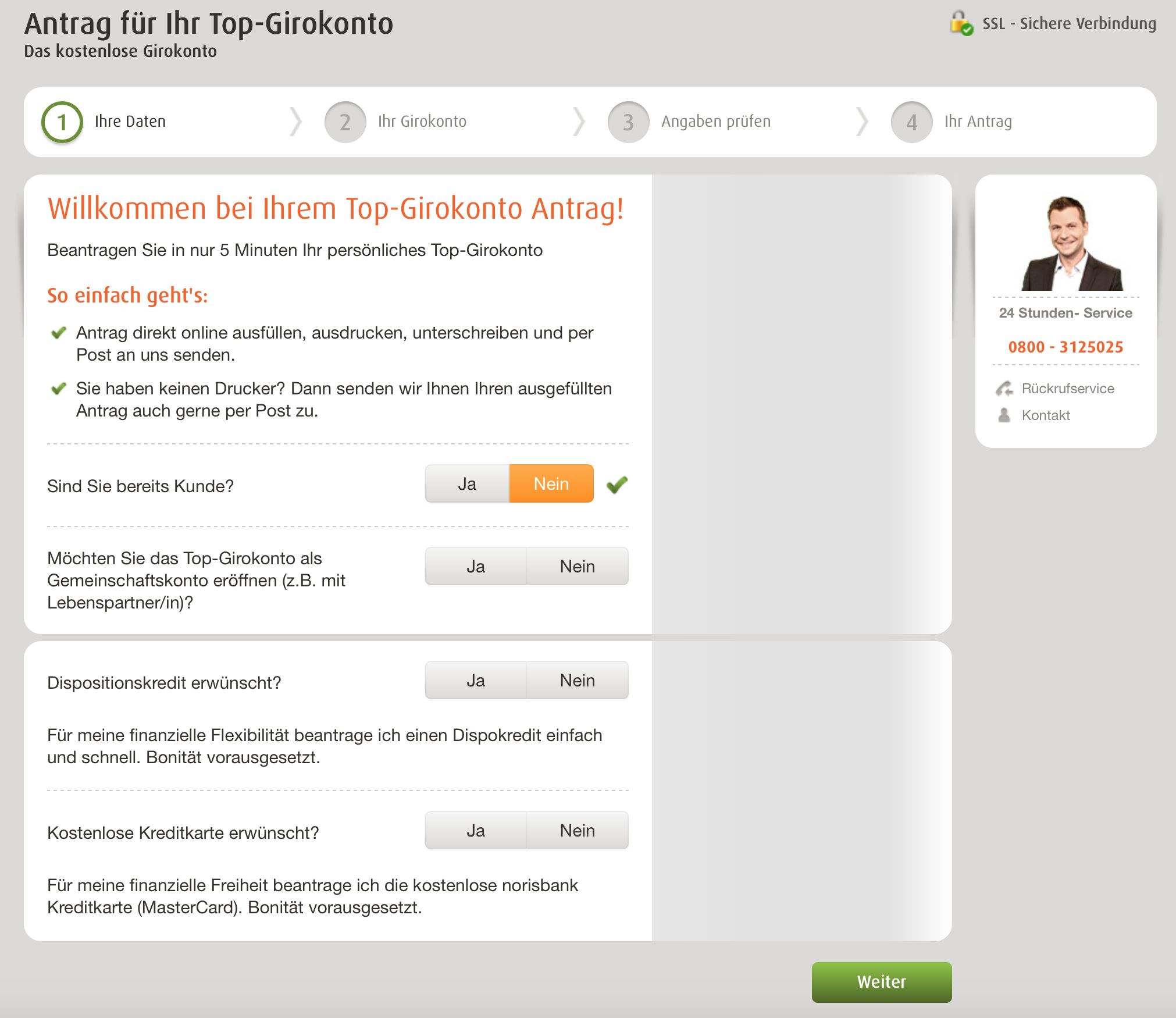

Hinsichtlich der Verzahnung der Kanäle weist die Haspa in der Praxis noch Defizite auf. Nur wenige Prozesse können komplett online abgewickelt werden. Viele Formulare verweisen sofort auf ein Terminvereinbarungs-Formular, andere lassen zwar noch eine Berechnung zu, aber bieten keine Möglichkeit zum Onlineabschluss. [10]

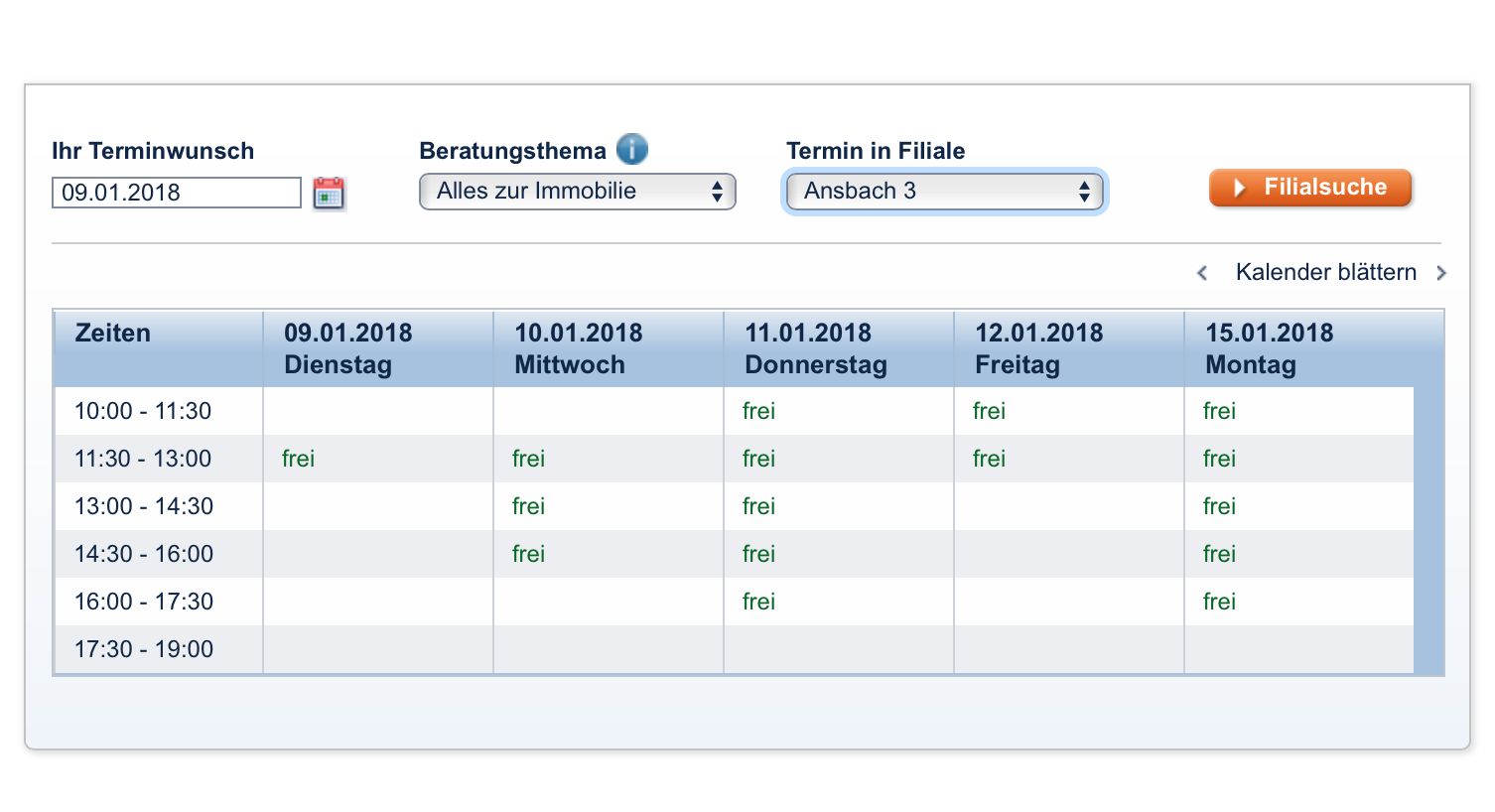

Die Terminvereinbarung findet lediglich über ein Formular mit Textfeld für präferierte Termine statt. Andere Filialbanken bieten hier bereits Online-Kalender an, in denen ohne Verzögerung Filialtermine zu bestimmten Themen durch den Kunden kostenfrei gebucht werden können.

Auch der gesamte Formularbereich könne online Interaktiv dargestellt und erklärt werden, um so die Zeit in der Filiale zu verkürzen oder zu vermeiden. Im Bereich “Formularcenter” sind lediglich essentielle Formulare für das Online-Banking als PDF verfügbar. Andere Banken leiten hier übersichtlicher durch das gesamte Produktsortiment.

Sopra Steria Consulting definierte 2016 in der Studie “Bankberatung der Zukunft” verschiedene Werkzeuge eines möglichen vernetzten Omnichannel-Ansatzes für Banken. So müssen Daten besser genutzt und für den Kunden wertvoll visualisiert werden. Die Beratung sollte nicht nur auf einzelne Kanäle (z.B. die Filiale) fixiert sein, sondern flexibel auf den Kunden und gegebenenfalls mobil bei diesem Zuhause oder per Video-Chat stattfinden. [15]

Auch das Thema “Community-Banking”, welches Kunden (z.B. bei der fidor Bank) den Erfahrungsaustausch untereinander ermöglicht, müsse vorangetrieben werden. [16]

Fazit

Die Haspa kann sich über persönliche Beratung und traditionelle Werte wie Vertrauen und Sicherheit weiterhin gut am Markt positionieren. Auch der Online-Kanal ist übersichtlich gestaltet und erfüllt mit seinen Funktionalitäten die Erwartungen der meisten Nutzer.

In Zeiten von Direktbanken, Fintechs und verschiedenen neuen Online-Beratungmodellen muss sich die Haspa genau wie andere Filialbanken in Zukunft versuchen, durch Innovationen und neuartige Omnichannel-Ansätze wettbewerbsfähig zu bleiben.

Eine Analyse von Marvin Geerken & Florian Liebig