In den Medien wurde vermehrt mit negativen Schlagzeilen über die Entsorgung von neuwertiger Ware berichtet. Dabei wird vor allem die vermeintliche massenweise Vernichtung von den zurückgesendeten Waren kritisiert. Um dieser Ressourcenverschwendung entgegenzuwirken, hat die Bundesregierung das Kreislaufwirtschaftsgesetz novelliert. Durch diese Änderung wurde eine Obhutspflicht eingeführt, die besagt, dass Versandhandelsunternehmen die Gebrauchstauglichkeit ihrer Erzeugnisse erhalten müssen, damit diese nicht entsorgt werden (§23 Abs. 2 Nr. 11 KrWG). Im Fokus steht dabei vor allem die Vermeidung der Entsorgung von neuwertiger, funktionstüchtiger Ware. Dabei soll zukünftig in einer sogenannten Transparenzverordnung festgehalten werden, welche Daten die Unternehmen den Behörden zukünftig im Hinblick auf die Retouren und die Überhänge zur Verfügung stellen müssen. Mit der Transparenzverordnung soll die Einhaltung der Obhutspflicht sichergestellt werden. Dafür soll in der Verordnung eine Berichtspflicht beschlossen werden, die die Versandhandelsunternehmen dazu verpflichtet wichtige Daten zur Einhaltung der Obhutspflicht zu übermitteln. Doch im Hinblick auf diese Verordnung stehen noch einige Fragen aus: Wer ist eigentlich dafür verantwortlich und welche Waren sind davon betroffen und wie soll das eigentlich umgesetzt werden? Und vor allem welche Daten können die Unternehmen überhaupt liefern und wie kann man eine solche Verordnung möglichst unbürokratisch umsetzen?

In einem Projekt der FH Wedel zusammen mit dem Bundesverband E-Commerce und Versandhandel Deutschland e.V (bevh) sollten daher Retourenprozesse von Unternehmen analysiert werden, um daraus mögliche Ableitungen für die Politik zu ziehen, wie man das Retourenmanagement nachhaltiger gestalten kann. Dafür wurden kleine und mittlere Unternehmen qualitativ befragt, um mögliche Probleme mit einer solchen Berichtspflicht aufzudecken und um einen Vorschlag für den Inhalt einer solchen Verordnung zu liefern. Bei KMU kann nämlich davon ausgegangen werden, dass sie weniger Ressourcen für eine Umsetzung haben und somit eventuell auch mehr Schwierigkeiten.

Die Untersuchung mit neun Online- und Versandhandelsunternehmen und einem Dienstleistungsunternehmen, lieferte überraschende Ergebnisse. Im Gegensatz zu den Behauptungen der Medien ist die Vernichtung der Ware für alle befragten Unternehmen eine absolute Ausnahmesituation. Die Unternehmen erhalten ihre Produkte nicht nur aus Nachhaltigkeitsaspekten, sondern vor allem aus wirtschaftlichen Gründen. Die Anzahl an Entsorgungen von Retouren und Überhängen liegt bei allen befragten Unternehmen im Promillebereich.

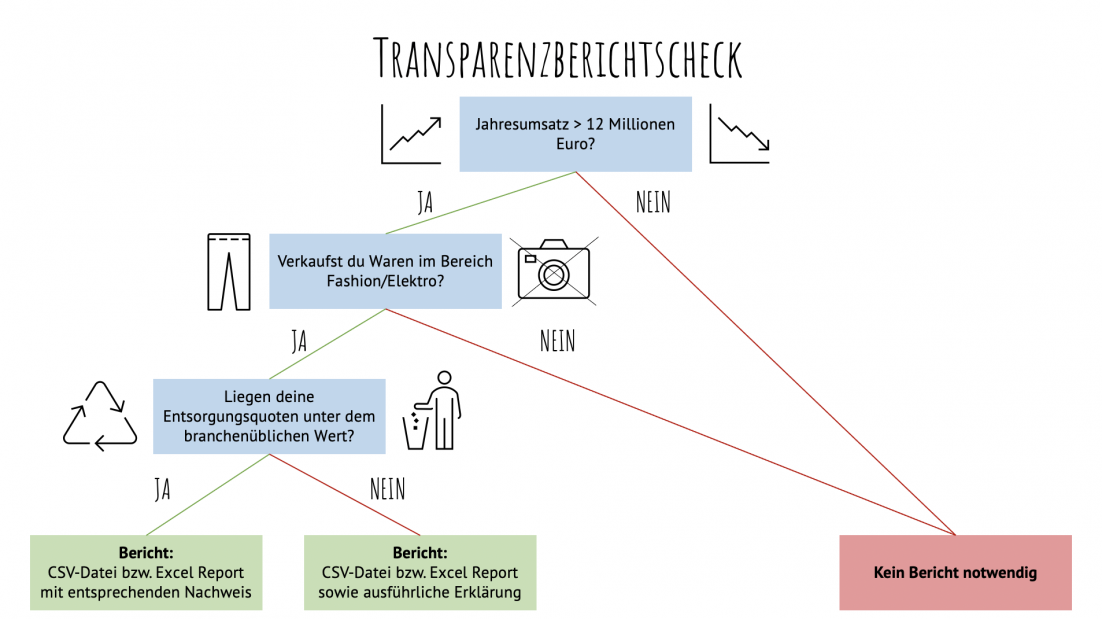

Der Großteil der befragten Unternehmen hat heute schon die Ressourcen und die Möglichkeiten, die Daten aus ihren ERP-Systemen auszulesen und den Behörden zu liefern. Da die Retourenquoten im Bereich der Textilien am höchsten ist und die fachgerechte Entsorgung bei elektronischen Produkten schwierig ist, wäre es ein sinnvoller Ansatz nur Daten zu Waren aus den Kategorien zu liefern (Schäfer, 2019). Im Modebereich können die Retourenquoten nämlich bis zu 70 Prozent betragen (Achter 2020). Laut §§289b 267 HGB haben kleine Unternehmen nicht mehr als 12 Millionen Euro Jahresumsatz, bzw. 50 Arbeitnehmer und 6 Millionen Euro Bilanzsumme. Es gibt Gründe anzunehmen, dass von der Verordnung nur nur Versandhandelsunternehmen mit einem Jahresumsatz von mehr als 12

Millionen Euro betroffen sein sollten, denn besonders kleine Unternehmen leiden unter den Vorgaben der Transparenzverordnung. In einem jährlichen Rhythmus sollte der Bericht von den Unternehmen geliefert werden, um den Aufwand auf Seiten der Unternehmen und auf Seiten der Behörden möglichst zu reduzieren.

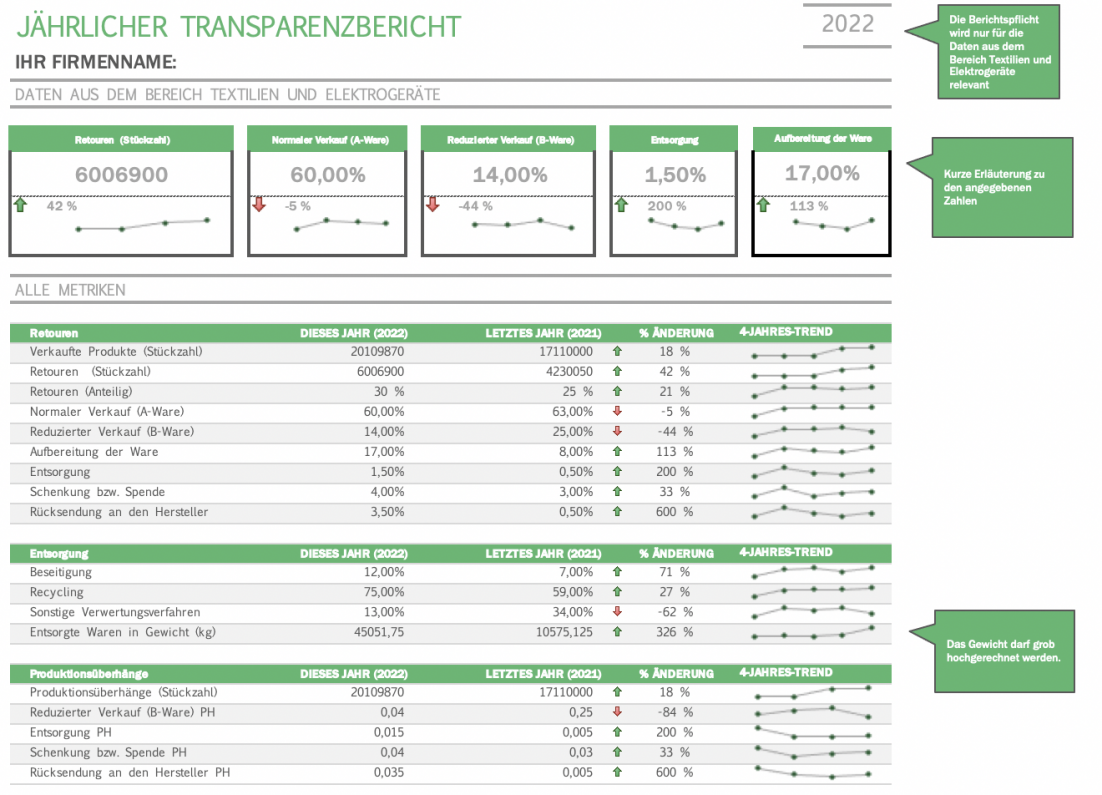

Doch wie sieht so ein Bericht konkret aus?

Um eine möglichst unbürokratische Umsetzung sicherzustellen, soll im ersten Schritt eine Übermittlung der Daten zu den Retouren in einer Excel bzw. CSV-Datei genügen. Doch nicht nur Retouren sollten betrachtet werden bei der Einhaltung der Obhutspflicht, sondern auch die Produktionsüberhänge.

Im Hinblick auf die Sicherstellung der Obhutspflicht ist die Offenlegung über den weiteren Weg der Ware bedeutend. Das bedeutet, dass genau erfasst werden soll wie viel Prozent als A-Ware bzw. B-Ware weiterverkauft wird, wie viel an den Hersteller zurückgeschickt und wie viel verschenkt bzw. gespendet wird. Neben der Anzahl der Retouren im Vergleich zu den in den Verkehr gebrachten Produkten, sollte auch das Volumen der Retouren mit angegeben werden. Das ist bedeutend für die Behörden, denn 15 Retouren klingt erstmal nicht viel, doch es macht einen Unterschied, ob das Unternehmen 15 Paar Socken oder 15 Waschmaschinen entsorgt. Dieser Punkt stellte sich in den Befragungen als problematisch heraus, denn die meisten der befragten Händler kennen das gesamte Volumen inklusive der Verpackung nicht. Da die meisten das Gewicht des Produktes kennen, könnte daher statt des Volumens das gesamte Retouren Gewicht grob hochgerechnet werden.

Eine mögliche Umsetzung könnte folgendermaßen aussehen. Wichtig ist nur, dass die Daten auf einen Blick erkenntlich gemacht werden.

Bei der Entsorgung ist zusätzlich ein ausführliches Informieren und Optimieren notwendig, damit der weitere Verlauf der Waren ersichtlich wird. Das heißt, dass auch bei der Auslagerung der Entsorgung die Berichtspflicht greift. Falls ein Recycling nicht möglich ist, sollte näher aufgeführt werden, wieso das nicht möglich ist. Neben dem Recycling soll ebenfalls zwischen der Beseitigung und sonstigen Verwertungsverfahren unterschieden werden. Darunter zählt zum Beispiel die thermische Verwertung. In den meisten Fällen wussten die befragten Unternehmen nicht, wie ihre Ware weiter verwertet wird. Die Entsorgung wird meistens an ein Subunternehmen ausgelagert, sodass hier eventuell zukünftig auch die Entsorgungsunternehmen zur Verantwortung gezogen werden sollten.

Letztlich sollte noch ein Ausblick erfolgen, was die Unternehmen tun, damit möglichst wenig Ware vernichtet wird. Hier könnte zum Beispiel eine kurze Erklärung erfolgen, dass das Unternehmen ein Retourenmanagement eingeführt hat, mit dem Ziel der Überwachung, der Kontrolle, der Dokumentation und der Aufarbeitung der Retouren. Hier kann die Erfassung des Retourengrundes zur Reduzierung von weiteren Retouren ebenfalls mit aufgenommen werden. Ebenfalls hat sich gezeigt, dass eine Optimierung der Sortiments- und Einkaufplanung eine Reduzierung der Überhänge zur Folge hat. Auch das könnte in diesem Teil des Berichtes berücksichtigt werden.

Doch für die Unternehmen, die die Möglichkeiten zum Liefern der Daten noch nicht haben, entsteht durch die Berichtspflicht ein hoher Kosten- und Ressourcenaufwand. Bei den befragten Unternehmen konnte die überwiegende Mehrheit die Anforderung der Berichtspflicht bereits erfüllen. Es kann jedoch davon ausgegangen werden, dass sich Unternehmen, die schon sehr gut aufgestellt sind, eher an der Befragung beteiligt haben.

Doch es kommt nicht nur Arbeit auf die Unternehmen zu, denn auch auf der Seite der Behörden müssen noch einige Dinge geklärt werden. Zum Beispiel muss eine genaue Definition der berichtspflichtigen Warengruppen erfolgen, wenn man davon ausgeht, dass nur bestimmte Produktgruppen von der Verordnung betroffen sind. Die Unternehmen ordnen evtl. Textilien oder Elektrogeräte anders ein. Gehören Vorhänge beispielweise noch zu Textilien und sind sie damit berichtspflichtig, oder nicht?

Die befragten Unternehmen kritisierten teilweise, dass ihnen das Schenken oder das Spenden von Ware zu schwer gemacht wird. Auch der Amazon Deutschlandchef kritisiert die gesetzlichen Rahmenbedingungen für das Spenden, da das Spenden für die kleinen Marketplace Partner*innen weitaus teurer ist als die Entsorgung (Kolf, 2021). Im Moment ist es so, dass die Unternehmen auch beim Spenden die Umsatzsteuer auf den ursprünglichen Verkaufspreis zahlen müssen. Das soll sich zukünftig ändern, da das schon in den neuen Koalitionsvertrag mit aufgenommen wurde. (SPD/Bündnis 90/die Grünen/FDP 2021, S. 45).

In den Interviews hinterfragten einige den Sinn einer solchen Verordnung, da die Unternehmen ihrer Erfahrung nach schon alles in ihrer Macht Stehende tun, um die Entsorgung von funktionstüchtiger Ware zu vermeiden. Um den Unternehmen einen Anreiz zu bieten, sich weiter zu verbessern, könnten Unternehmen, die unter der branchenüblichen Prozentzahl an vernichteten Artikeln liegen, von der zusätzlichen? Berichtspflicht befreit werden. Die branchenüblichen Werte sollten in einer separaten Untersuchung festgelegt werden, denn dafür liegen in diesem Projekt zu wenig Daten vor. So wird den Unternehmen das Ziel einer niedrigen Entsorgungsquote attraktiv gemacht. Das führt auch dazu, dass die

Unternehmen weniger Kosten und Ressourcen aufwenden müssen und auch weniger Arbeit auf Seiten der Behörden erfolgen muss. Eine zusätzliche / spezifische offizielle Zertifizierung oder ein Siegel lehnten die befragten Unternehmen ab, da die Kosten und der Nutzen für sie nicht im Verhältnis stehen würden und die Abgrenzung zu bereits bestehenden Siegeln schwierig wäre. Eine Möglichkeit wäre es jedoch, ein bestehendes Siegel mit hohem Bekanntheitsgrad etc. um entsprechende Kriterien zu erweitern.

Um die genannten Punkte noch einmal übersichtlich darzustellen, ist hier noch einmal eine Übersicht, die die Projektinhalte für eine möglichst unbürokratische Verordnung festhalten soll.

Die hier vorgestellte Transparenzverordnung soll den Aufwand sowohl auf Seite der Unternehmen als auch auf Seite der Behörden möglichst geringhalten. Nach einer erwarteten EU-Richtlinie zu dem Thema in den nächsten Monaten kann eine solche Transparenzverordnung eingeführt und entsprechend den EU-Vorgaben noch einmal angepasst werden. Mit dem Projekt konnte ein besserer Einblick für die Behörden gewonnen werden, welche Daten übermittelt werden können.

Die Unternehmen dazu zu bewegen, einen nachhaltigeren Umgang mit den Retouren und Produktüberhängen zu schaffen steht auf der einen Seite, doch andererseits sollte auch ein Bewusstsein bei den Kund*innen geschaffen werden. In Deutschland wird beispielsweise etwa jedes sechste Produkt, welches online gekauft wird, retourniert (Achter, 2020). Sie sollten mehr darüber aufgeklärt werden, welche Folgen ein unbewusster Konsum hat und was ihre Retoure für CO2-Ausstöße verursacht. Ein wichtiger Anknüpfungspunkt ist dabei sicherlich auch das Thema der Retourenvermeidung. Die Unternehmen sprachen teilweise auch die kostenpflichtige Retoure für Kund*innen an, doch um wettbewerbsfähig zu sein, sehen sich die Unternehmen gezwungen möglichst kundenfreundliche Retouren- Möglichkeiten anzubieten. Einige Unternehmen bieten sogar Rückgabemöglichkeiten, die länger als die gesetzliche Widerrufsfrist gelten (§§ 312bff. und § 355f. BGB).

In dem Projekt konnte gezeigt werden, dass die mediale Aufmerksamkeit vor allem auf vereinzelte Negativbeispiele zurückzuführen ist. Aus wirtschaftlichen und nachhaltigen Gründen werden Retouren bestmöglich wiederaufbereitet und wiederverkauft, die Entsorgung ist also ein Ausnahmefall. Insbesondere das Schenken und das Spenden muss den Unternehmen zukünftig leichter gemacht werden, da das Entsorgen momentan noch kostengünstiger ist. Unsere neuwertigen Waren landen also anders wie anfangs befürchtet in den meisten Fällen nicht im Müll. Doch als Verbraucher*innen sollten wir uns regelmäßig selbst in die Verantwortung nehmen, wie wir die Zahl unserer Retouren reduzieren können.

Quellen

Achter, Patricia, 2020. Deutsche schicken jedes sechste Paket zurück. Retouren im Onlinehandel – Ergebnisse von Bamberger Betriebswirtschaftlern [online] Bamberg: Universität Bamberg [Abruf: 28.12.2021] <https://www.uni- bamberg.de/news/artikel/retourenmanagement-2019/>

Bürgerliches Gesetzbuch (BGB) in der Fassung vom [10.08.2021] [online] Berlin: Bundesministerium der Justiz und für Verbraucherschutz [Abruf: 12.12.2021] <https://www.gesetze-im-internet.de/bgb/__437.html>

Handelsgesetzbuch (HGB) in der Fassung vom [12.8.2020] [online] Berlin: Bundesministerium der Justiz und für Verbraucherschutz [Abruf: 20.02.2022] <https://www.gesetze-im-internet.de/hgb/__289b.html>

Kolf, Florian, 2021. Amazon-Deutschlandchef Ralf Kleber: „Unser Job ist es nicht, Rekorde zu erzielen“ [online] Düsseldorf: Handelsblatt GmbH[Abruf: 20.02.2022] <https://www.handelsblatt.com/unternehmen/handel-konsumgueter/interview-amazon- deutschlandchef-ralf-kleber-unser-job-ist-es-nicht-rekorde-zu- erzielen/27829420.html?ticket=ST-18202259-HYgelUHLmfYRrtbSba2S-ap4/>

Kreislaufwirtschaftsgesetz (KrWG) in der Fassung vom [28.10.2020] [online] Berlin: Bundesministerium der Justiz und für Verbraucherschutz [Abruf: 21.11.2021] <https://www.gesetze-im-internet.de/krwg/__23.html>

Schäfer, Hendrik, 2019. Fachgerechte Entsorgung von Elektroschrott [online] Offenbach: VDE Prüf- und Zertifizierungsinstitut GmbH [Abruf: 20.02.2022] <https://www.vde.com/tic- de/verbraucherschutz/verbraucher/elektroschrott>

SPD/Bündnis 90/die Grünen/FDP, 2021. Mehr Fortschritt wagen Bündnis für Freiheit, Gerechtigkeit und Nachhaltigkeit. Koalitionsvertrag zwischen SPD, Bündnis 90/die Grünen und FDP [online] Berlin: Bundesregierung [Abruf: 20.02.2022] <https://www.bundesregierung.de/resource/blob/974430/1990812/04221173eef9a672005 9cc353d759a2b/2021-12-10-koav2021-data.pdf?download=1>